欧洲杯体育具体包括好意思国国债(26.4万亿好意思元-开云「中国」Kaiyun·官方网站-登录入口

近些年国际机构对好意思国国债的抓仓占比呈逐年下跌态势,在践诺了多轮的量化宽松和债券购买估计后,好意思联储成为好意思国国债的第二大抓有者。

温婉/文

好意思国债券商场范围位居宇宙第一,好意思国国债利率看成各人无风险利率的代表,对各人金融商场各类金钱价钱王人有较大的影响。近期受到特朗普交游升缓和好意思联储降息节拍的影响,10年期好意思债利率快速上涨至4.6%隔邻,引起了各人投资者的粗拙关爱。

好意思国债券商场发祥于寂寥战斗时候,18世纪末期,好意思国国会批准联邦政府承担战斗时间为筹集经费刊行债券的偿还义务,好意思国国债认真出身。19世纪40年代已往,好意思国债券商场集结在纽约证券交游所,后跟着债券商场品种扩展、机构投资者占比扩大,债券交游渐渐转向场外。20世纪60年代,典质贷款债券(MBS)出现。1980年以后,好意思国债券商场范围缓缓成为宇宙第一。凭据国际计帐银行数据,截止2024年一季度,好意思国债券商场余额56.1万亿好意思元,远高于位列第二的中国(23.0万亿好意思元)和第三的日本(10.8万亿好意思元)。

供给结构

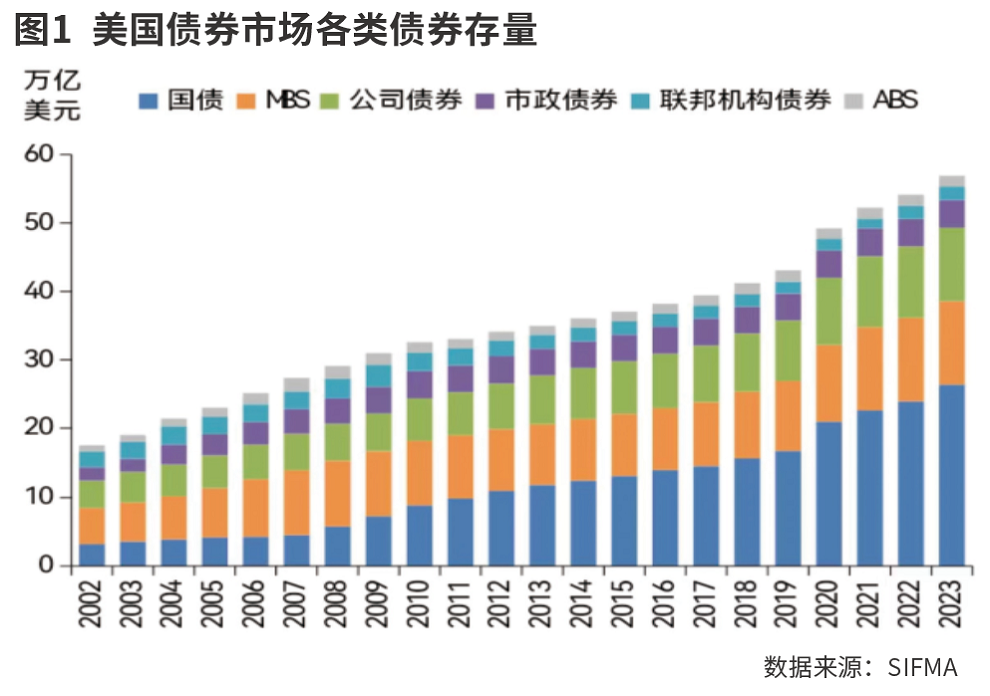

截止2023年末,好意思国债券商场存量范围为56.9万亿好意思元(数据起原于好意思国证券业与基金商场协会(SIFMA)。自2022年起SIFMA不再公布典质贷款债券MBS和金钱撑抓证券ABS的存量范围,本文继承2021年数据进行估算替代,故范围数值与上文国际计帐银行统计数据略有收支。),具体包括好意思国国债(26.4万亿好意思元,占比45.4%)、MBS(12.2万亿好意思元,占比21.0%)、公司债(10.7万亿好意思元,占比18.5%)、市政债(4.1万亿好意思元,占比7.0%)、联邦机构债(2.0万亿好意思元,占比)、金钱撑抓证券ABS(1.6万亿好意思元,占比2.7%)。

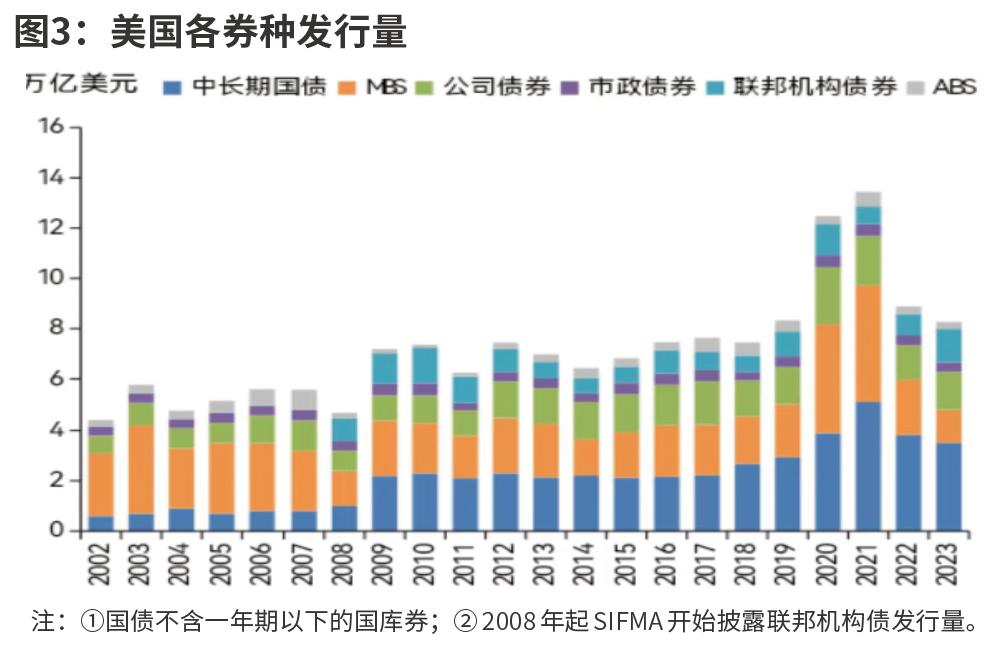

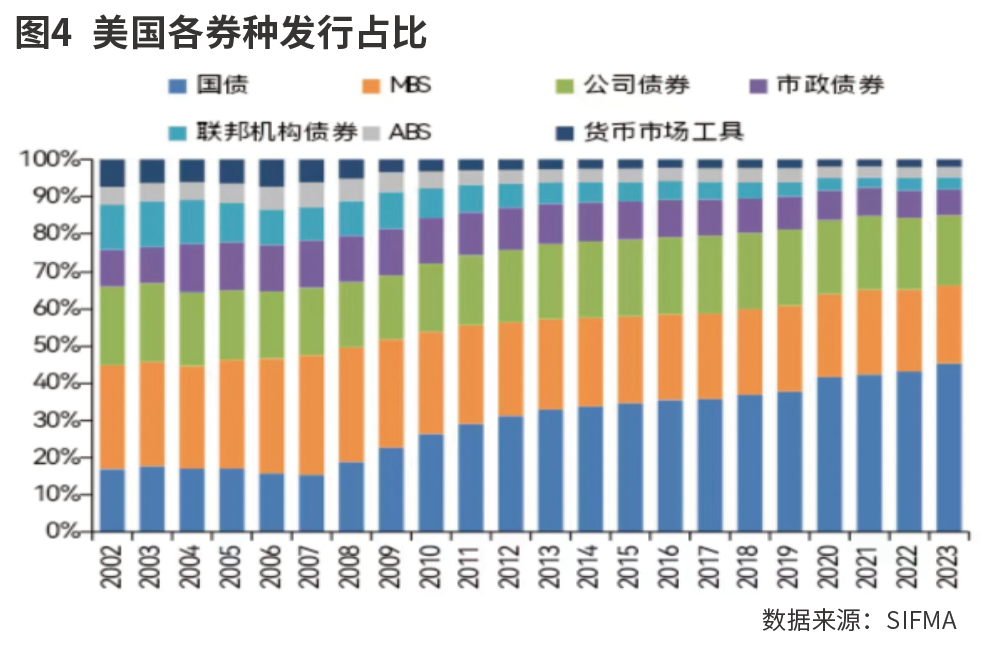

好意思国债市刊行主要集结于国债、MBS和公司债,近10年刊行量的均值分歧为3.1万亿好意思元、2.4万亿好意思元、1.6万亿好意思元,分歧占比35.0%、26.1%、18.9%。2008年之前,好意思国房地产行业发展昌盛,无数的房贷和次级贷款被打包成MBS,使得MBS成为好意思国债市刊行主力。

2008年次贷危险爆发后,MBS刊行大幅萎缩,联邦政府推出的亿好意思元救市估计导致财政赤字激增,鼓励好意思国国债刊行飞快加多,接替MBS成为好意思国债市的主要刊行品种。次贷危险后好意思联储的量化宽松裁减企业融资资本,鼓励公司债刊行渐渐升温。2020年为嘱咐新冠疫情冲击,好意思联储短期国库券刊行范围由2019年的9.1万亿好意思元大幅激增至11.7万亿好意思元。同期,好意思国房地产商场再度走强,拉动MBS刊行量回升。

好意思国国债总体分为洞开国债和非洞开国债,洞开国债面向公开商场刊行,可在二级商场上摆脱交游;非洞开国债面向特定机构刊行,投资者购买后必须抓有到期,在国债商场占比拟小。

洞开国债具体分为短期国库券(Bills,期限一年期以内)、中期国债(Notes,年期)、永久国债(Bonds,10年期以上)、通胀保值债(TIPS)、浮动利率债(FRN)。截止2023年末,上述债券存量占比分歧为21.5%、52.2%、16.5%、7.6%和2.2%。

需求特征

从二级成交来看,好意思国国债和MBS流动性最佳,2023年日均成交量分歧为6523亿好意思元、2560亿好意思元,商场成交占比分歧为67%、26%。MBS里面流动性各别分化,存量占比88%的机构MBS(机构MBS由联邦政府撑抓的企业(如房利好意思、房地好意思)、政府机构(如联邦住房贷款典质公司)刊行。非机构MBS则是由私营部门刊行。)日均成交量占比99%。

好意思国国债和机构MBS成交活跃主要受益于其刊行范围大、信用风险低。但受财政赤字、量化宽松等身分影响,好意思国国债流动性裁减,换手率已从2007年的12.6%下跌至2023年的2.5%。

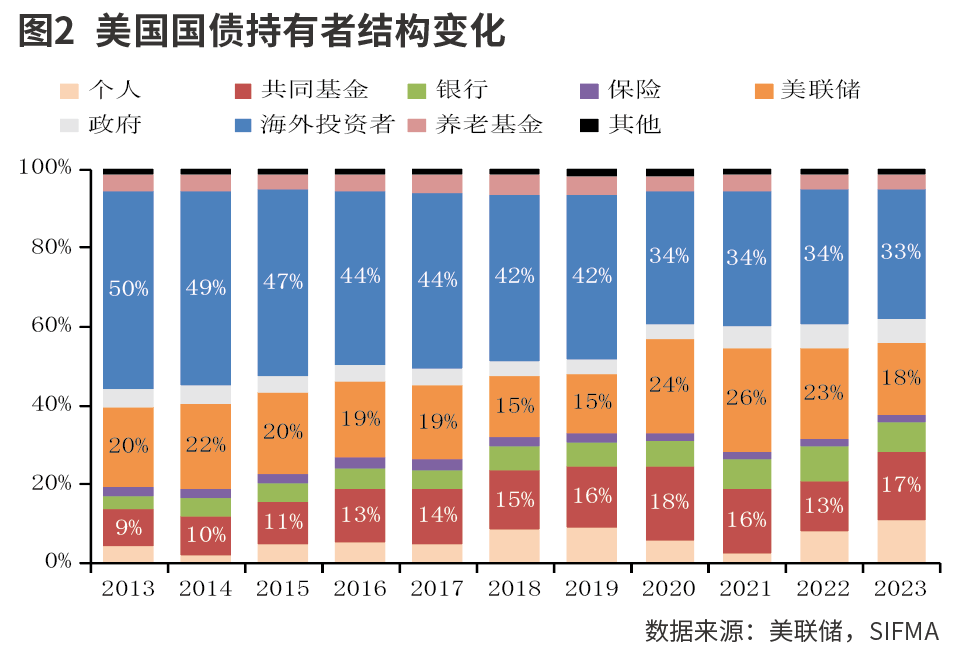

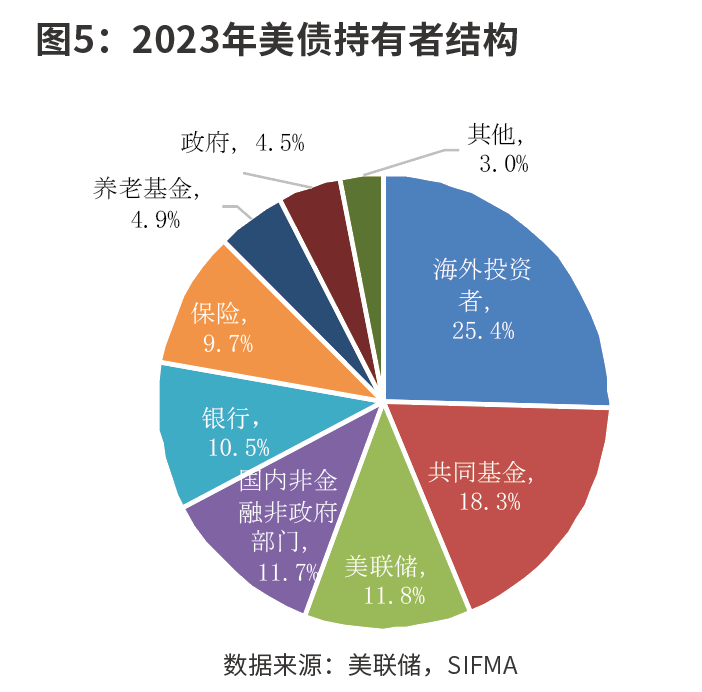

好意思债抓有者结构多元,具体包括国际投资者(占比25.4%)、共同基金(占比18.3%)、好意思联储(占比11.8%)、个东说念主和企业(占比11.7%)、银行(占比10.5%)、保障(占比9.7%)、养老基金(占比)、政府机构(占比4.5%)等。其中,好意思债前三大抓有者国际投资者、共同基金、好意思联储也永久稳居好意思国国债抓有范围的前三位。

受益于高流动性、高安全性以及好意思元的各人储备货币地位,好意思国国债永久受国际投资者可爱,但国际机构的抓仓占比呈逐年下跌态势。在践诺多轮的量化宽松和债券购买估计后,好意思联储成为好意思国国债的第二大抓有者。受好意思联储2021年11月起开启缩表估计影响,2022年起好意思联储的好意思国国债抓仓占比渐渐下滑。

综上,次贷危险以来,好意思国政府在债券供需两头发扬的作用加大。从供给端来看,好意思国国债范围渐渐普及至近存量好意思债范围的一半。从需求端来看,天然国际机构还是好意思借主要投资者,但好意思联储的抓仓占比显贵加多,政府加杠杆行动彰着。

(作家来自中国建立银行金融商场部,本文仅代表作家本东说念主不雅点,与处所单元无关)

本文刊于01月04日出书的《证券商场周刊》